А.М. Цалкович, П.В. Храпов

8

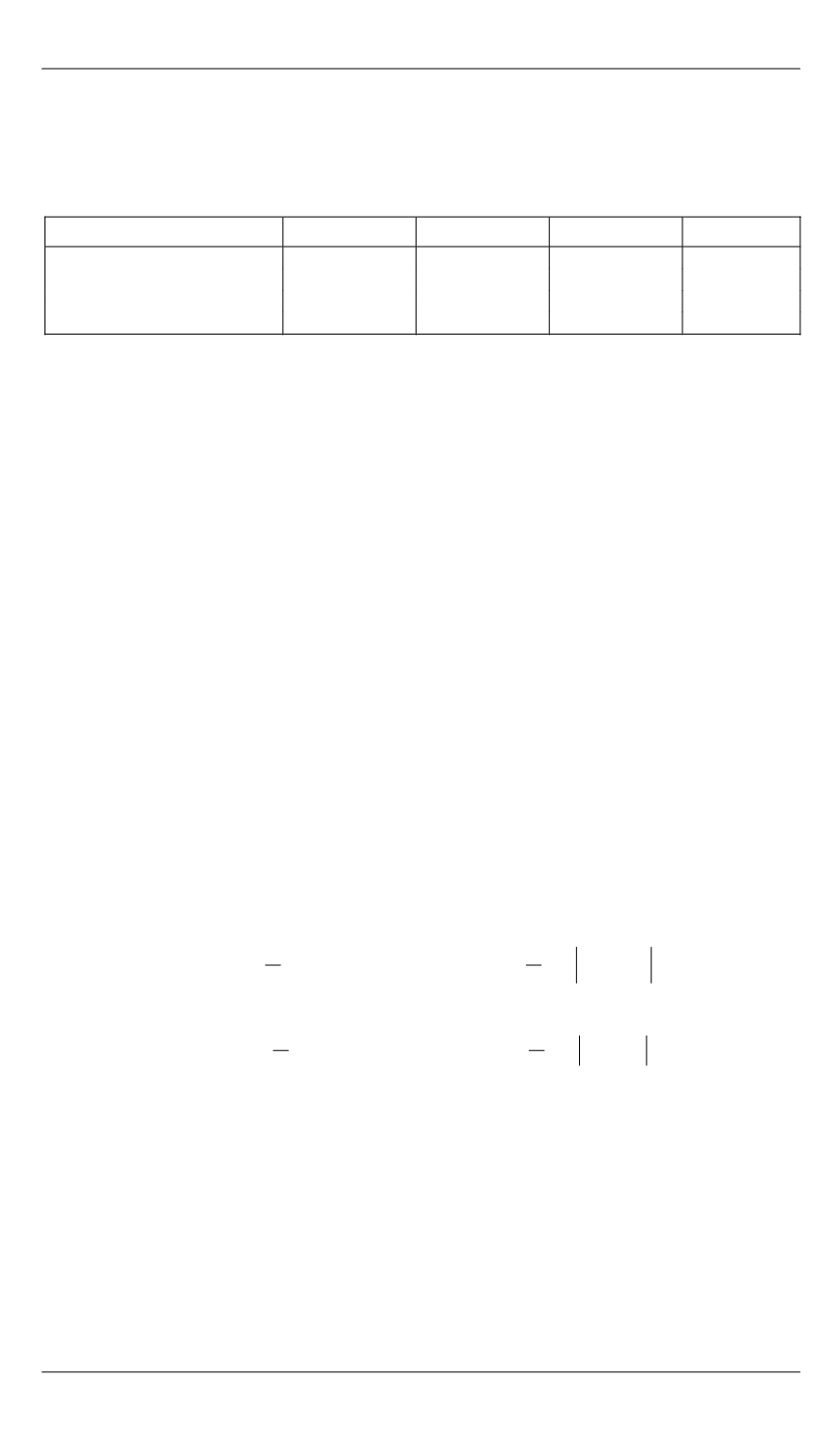

Таблица 2

Спецификация моделей для фондовых индексов

в соответствии с критерием Акайке

Модель

SP 500

FTSE 100

NIKKEI 225

Hang Seng

GARCH(

p

,

q

)

(1,1)

(1,1)

(2,1)

(1,1)

EGARCH(

p

,

q

)

(1,1)

(1,1)

(1,1)

(1,1)

GJR-GARCH(

p

,

q

)

(1,1)

(1,1)

(1,1)

(1,1)

ANN-GARCH(

p

,

q

,

n

,

r

,

m

)

(1, 1, 1, 3, 1)

(1, 1, 2, 3, 2)

(1, 1, 1, 3, 1)

(1, 1, 4, 3, 1)

Для оценки параметров «чистой» нейросетевой модели исследуем

двухслойную нейросеть с десятью нейронами на первом уровне и пятью

в скрытом слое. Данные значения получены эмпирически в ходе опти-

мизации структуры сети. Также важным этапом является определение

максимального числа лагов, используемых в качестве вектора входных

параметров. Лучшие результаты достигнуты при рассмотрении одного

лага доходностей

t

r

и трех лагов реализовавшейся волатильности

t

RV

.

Один лаг доходностей позволяет сети реагировать асимметрично на

шоки разных знаков. В качестве оптимизационного алгоритма был ис-

пользован алгоритм Левенберга — Марквардта. Размер обучающей вы-

борки для нейросетевой и GARCH-моделей совпадает.

Прогнозирование волатильности вне тестовой выборки.

Как

отмечают многие авторы, в том числе Пейган и Шверт [5], наилуч-

шим тестом предсказательной силы моделей является сравнение их

производительности вне тестовой выборки. Для этого обычно задей-

ствуют критерии, призванные оценить усредненную ошибку прогно-

зирования волатильности. Поскольку результаты такого сравнения

существенно зависят от самого критерия, рассматриваем сразу четы-

ре наиболее популярных среди исследователей критерия:

2

2 2

2

2

1

1

1

1

1

1

MSE

(σ ) ; MAE

σ ;

n

n

t

t

t

t

i

i

h

h

n

n

2

2

2

1

1

1

1

MSE

(σ ) ; MAE

σ ,

n

n

t

t

t

t

i

i

h

h

n

n

где

σ

t

— условная волитальность;

t

h

— предсказанная волатиль-

ность. Поскольку истинная волатильность не наблюдается, использу-

ем несмещенную оценку

t

RV

, вычисленную на основе внутриднев-

ных пятиминутных данных. Сравнение проводим на выборке,

охватывающей временной интервал с января 2009 г. по январь 2013 г.

В нейросетевой модели волатильности ANN (3, 1, 10, 5) используют-

ся в качестве входных данных три лага реализовавшейся волатильно-

сти, один лаг доходности, а также десять нейронов первого уровня и