7 / 14

7 / 14

Технико-экономический анализ установки по ожижению азота

Инженерный журнал: наука и инновации

# 3·2016 7

Годовую норму амортизации и амортизационных отчислений по

каждому виду основных средств можно рассчитать следующим обра-

зом:

здания

а.зд100% Н

1, 69 %;

59

=

=

машины и оборудование

а.маш

100%

Н

2,5 %;

40

=

=

вычислительная техника

а.вч100% Н

20 %.

5

=

=

Результаты расчета амортизационных отчислений представлены

в табл. 5.

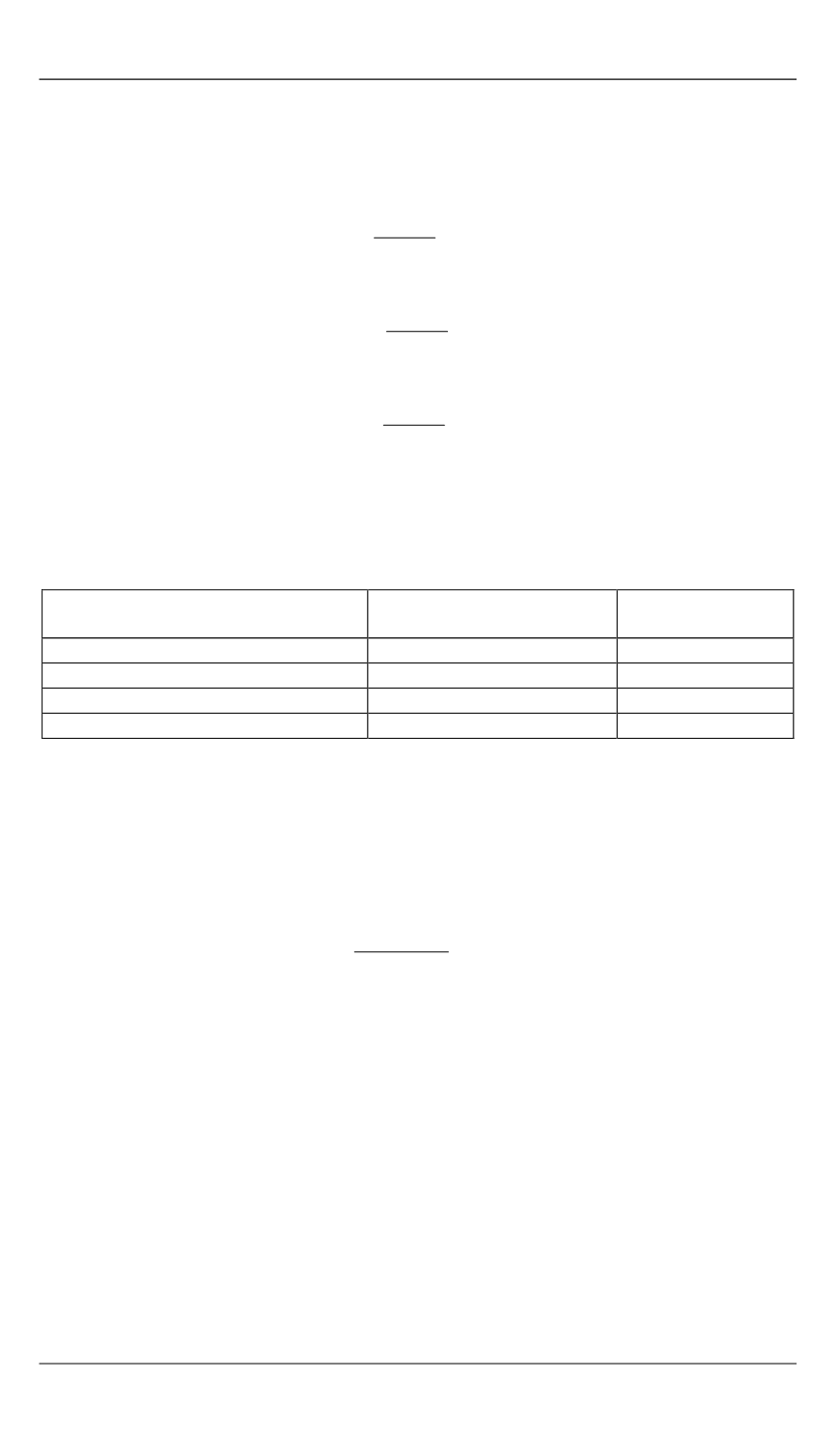

Таблица 5

Амортизационные отчисления

Статьи затрат (амортизационные

отчисления)

Процентная ставка

на затраты

Итого, руб.

Здания

Н а.зд Ск

29,520

Машины и оборудование

Н

а.маш

С

к

43,540

Вычислительная техника

Н а.вчС

к

348,364

Суммарные затраты

С

а

421,424

Суммарную среднюю массу

ср

m

теплообменников ТА1 и ТА2

примем равной 3000 кг.

Найдем общую стоимость ТА на единицу массы с учетом

процесса производства:

з.п ф

к а

ср

2631

Ц

3567 руб/кг,

4503

С С

С С

m

+

= + +

=

при этом общая стоимость затрат на производство ТА

ОС_П Ц .

≈

m

Здесь Ц — удельная стоимость ТА;

m

— масса ТА.

Важным элементом ожижителей является компрессор — одна из

наиболее энергозатратных частей установки. Будем считать, что го-

довые затраты на эксплуатацию формируются из затрат на электро-

энергию. Тогда общая стоимость затрат на эксплуатацию ТА

э

ОС_Э

,

e

С N

= τ